「子どもの教育費、どうやって準備しよう…」

2人目が生まれてから、この悩みが急にリアルになりました。

私は42歳・2児のワーママ。老後資金・住宅費用・教育費と、考えることが山積みの中で、夫婦で話し合いを重ねてたどり着いたのが米国債のゼロクーポン債でした。

最初は「債券?なにそれ?」という状態でしたが、仕組みを知ったら「これだ!」と思えました。この記事では、私がゼロクーポン債を選んだ理由と実際の購入体験談をお伝えします。

⚠️ この記事は私個人の体験談です。投資・資産運用は元本割れのリスクがあります。為替リスクも存在します。実際に始める際はご自身でよくお調べの上でご判断ください。

① なぜ教育費の準備を真剣に考え始めたか

2人目が生まれてから、「教育費」という言葉が急にリアルになりました。

子ども1人あたり約1,000万円必要と言われる教育費。2人いれば単純計算で2,000万円です。さらに老後資金、住宅費用…と考え始めたら、正直頭が痛くなりました😅

そこで夫婦で腰を据えて話し合うことにしました。今ある資産を洗い出して、「何のためにいつまでにいくら必要か」を整理するところから始めました。

② なぜゼロクーポン債を選んだか

教育費が大きくかかるのは大学費用。まだ15年以上先の話です。

もともと私の頭の中に債券という選択肢はありませんでした。株式の方がリターンが高いし、現金比率を調整しながら運用すればいいという考えでした。

ただ、ゼロクーポン債の仕組みを知ったことで考えが変わりました。「満期と受取額があらかじめ決まっている」という特性が、教育費という目的にぴったりだと感じたんです。

夫の「教育費はリスクを取りすぎたくない」という考えと、私の「ゼロクーポン債ならそれができる」という気づきが合わさって、この選択に落ち着きました。

米国債を選んだ理由:

- 今は米国債の金利が歴史的に見ても高い水準です。※最新の金利水準はTradingEconomicsなどで確認できます。

- ドルベースでは元本が保障される

- 途中売却しなければ利息もつく

- 15年以上先の償還なら極端な円高(1ドル75円など)にならない限りプラス

為替リスクは確かにあります。ただ15年以上という長い時間軸で考えれば、許容できると判断しました。

必要額の計算方法: 現在1ドル約160円ですが、償還時に円に戻すタイミングを1ドル140円+15%余裕をみて計算して必要額を設定しました。最悪のケースを想定した上での購入です。

⚠️ これは私個人の考え方に基づく体験談です。為替リスクは実際に存在します。投資判断はご自身でよくお調べの上でお願いします。

③ ゼロクーポン債とは?わかりやすく解説

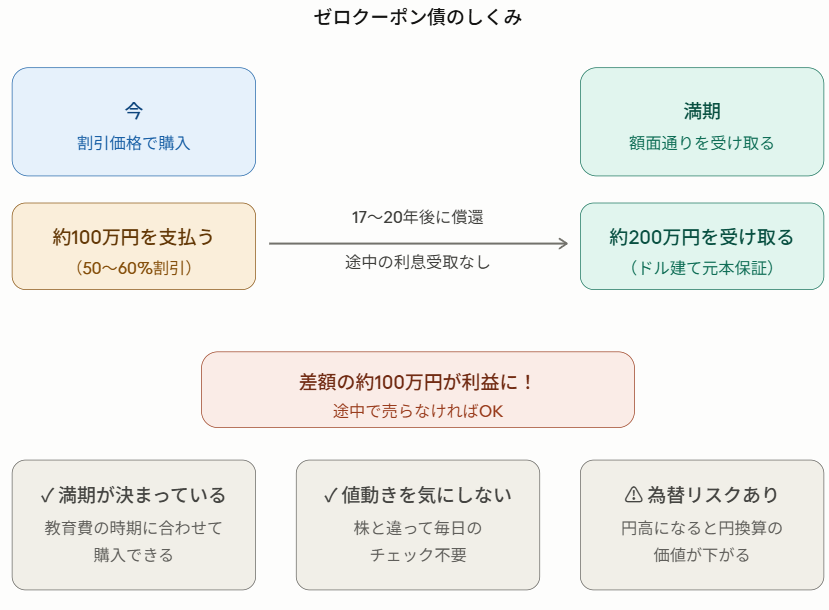

ゼロクーポン債とは、利息を途中で受け取る代わりに、満期になったら額面通りのお金が戻ってくる債券です。

たとえるなら「20年後に200万円になる約束で、今100万円を預ける」イメージ。50〜60%割引で買えるので、満期まで持ち続ければその差額が利益になります。

メリット:

- 満期と受取額があらかじめ決まっている

- 株のように毎日値動きを気にしなくていい

- 「子どもが大学に入る年」に合わせて満期を設定できる

デメリット:

- 為替リスクがある(円高になると円換算の価値が下がる)

- 途中売却すると損をする可能性がある

- まとまった資金が必要

💡 株のように毎日値動きを気にしなくていいので、精神的にとてもラクです。「〇年後にいくら必要」という教育費にぴったりな仕組みだと感じました。

④ 実際にどうやって買ったか【体験談】

証券会社はSBI証券を選んだ

米国債のゼロクーポン債はいくつかの証券会社で購入できますが、私はSBI証券を選びました。

楽天証券も確認しましたが、SBI証券の方が取り扱いの種類が豊富で、希望する償還年のものが見つかりやすかったです。

💡 楽天証券メインの方でも、米国債購入だけSBI証券を使うという方法もあります。口座開設は無料です。

購入の手順

STEP1:円をドルに換える(為替取引)

まず円からドルに換える必要があります。為替取引をすると、翌日にはドルが口座に反映されます。

STEP2:注文を出す

ドルが口座に入ったら、米国債(既発債)の注文を出します。

⚠️ 注文できる時間帯が決まっています。私が購入した既発債の場合、営業日の17時〜翌営業日14時までが注文可能な時間帯でした。つまり平日の14時〜17時は注文できないので注意が必要です。最新の受付時間はSBI証券の公式サイトでご確認ください。

💡 育休中に購入したので時間を気にせず対応できましたが、復職後は平日昼間に対応しにくくなるのが正直なところです。購入タイミングは計画的に!

STEP3:注文方法に注意!

ここで私が最初に戸惑ったポイントです😅

❌「支払う金額」を入力するのではなく ✅「満期に受け取る金額(額面)」を入力する

額面を入力すると、自動的に今支払う金額が計算されて表示される仕組みです。

たとえるなら「10年後に100万円受け取りたい→今いくら払えばいいか自動計算してくれる」イメージです。最初はこの仕組みがわからず戸惑いましたが、わかってしまえば簡単でした!

⚠️ これは私が購入した時点での手順です。証券会社の画面は変更される場合があります。最新の手順はSBI証券の公式サイトでご確認ください。

⑤ 我が家の資産配分の考え方【夫婦で話し合って決めたこと】

ゼロクーポン債を購入するにあたって、夫が特に気にしていたのが「資産全体のバランス」でした。

「教育費のためとはいえ、資産のどのくらいを債券に回すべきか」——これを夫婦で話し合って決めました。

我が家の資産配分(現時点の理想)

| 資産クラス | 割合 | 目的 |

|---|---|---|

| 株式 | 50% | 成長・住宅資金・老後 |

| 債券 | 40% | 教育費 |

| 現金 | 10% | 生活防衛資金 |

株式の内訳

株式50%の中身はさらに2つに分けています。

① インデックス投資信託(株式の70%) 全世界株式などのインデックスファンドで長期積立。将来の住宅資金の一部に充当予定です。

② 個別株・高配当株・優待株(株式の30%) 配当収入(インカム)を重視した高配当株投資に加え、株主優待株も保有しています。生活コストを抑えられることと、優待が届く楽しみのために保有しています😊老後の資金を目的にしながら、日々の生活も豊かにしてくれる存在です。

債券の内訳

債券40%は現在米国債(ゼロクーポン債)で教育費を準備しています。今後はAGGやLQDなどの債券ファンドも検討中です。

この配分にした理由

もともと私の頭の中に債券という選択肢はありませんでした。株式の方がリターンが高いし、現金比率を調整しながら運用すればいいという考えでした。

ただ、ゼロクーポン債の仕組みを知ったことで考えが変わりました。「満期と受取額があらかじめ決まっている」という特性が、教育費という目的にぴったりだと感じたんです。

夫の「教育費はリスクを取りすぎたくない」という考えと、私の「ゼロクーポン債ならそれができる」という気づきが合わさって、この配分に落ち着きました。

💡 正解の資産配分は人によって違います。年齢・収入・家族構成・リスク許容度によって変わるので、我が家の配分はあくまで参考程度にご覧ください。

⚠️ これは私個人の体験談です。特定の資産配分を推奨するものではありません。投資判断はご自身でよくお調べの上でお願いします。

⑥ ゼロクーポン債が向いている人・向いていない人

ゼロクーポン債は万人向けではありません。正直に向き・不向きをお伝えします。

向いている人 ✅

- 教育費など「目的と時期が決まっている」お金がある人 満期を子どもの大学入学年に合わせられるので、計画が立てやすいです。

- 株式の値動きが気になる人 ゼロクーポン債はドルベースでは元本が保障されるので、毎日値動きを気にしなくて済みます。

- 米国債の金利が高い今のうちに動きたい人 歴史的に見ても高い金利水準の今は、購入タイミングとして悪くないと考えています。

向いていない人 ❌

- 短期で増やしたい人 満期まで持ち続けることが前提なので、短期運用には向きません。

- 円高リスクが気になる人 償還時に円に戻すタイミングによっては、為替差損が出る可能性があります。

まとめ

教育費の準備方法はさまざまあります。学資保険・貯金・投資信託・債券……どれが正解かは家族の状況によって違います。

我が家の場合は、夫婦で話し合い・資産を洗い出し・目的ごとにお金の置き場所を決めるというプロセスを経て、ゼロクーポン債という選択にたどり着きました。

最初は難しそうに感じたゼロクーポン債も、仕組みを知ってしまえば「なるほど!」と思えるものでした。

「教育費どうしよう」と漠然と不安に思っているママさんの、何かヒントになれば嬉しいです😊

⚠️ この記事は私個人の体験談です。投資は元本割れのリスクがあります。為替リスクも存在します。投資判断はご自身でよくお調べの上でお願いします。

📖 あわせて読みたい

【育休中にお金と向き合ってよかった話】はこちら

【育休明け復職前にやってよかったこと】はこちら

コメント